モバイルペイメント

概 要

携帯電話やスマートフォンなどのモバイル端末を利用した電子決済の総称。スマートフォンをかざしたりスマートフォンに表示したQRコードやバーコードを見せたりすることで決済できる。「モバイル決済」とも呼ばれ、現金を支払うことなく決済できるのが特徴。

解 説

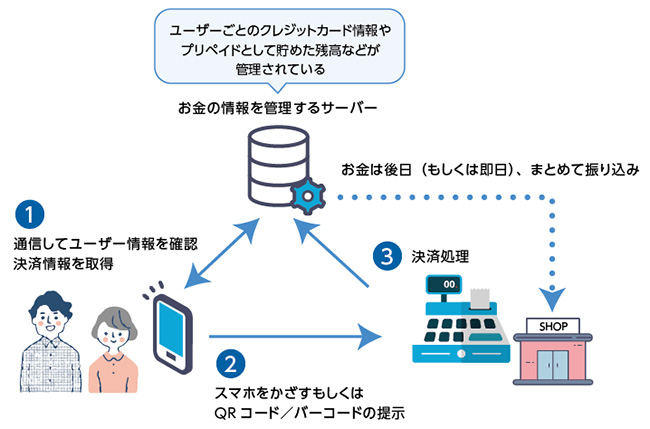

モバイルペイメントは電子決済の一種です。直接お金をやりとりするのではなく、携帯電話やスマートフォンの所有者の情報がインターネット上のサーバーに登録されていて、そこと通信することで電子的なお金のやりとりをします。

お金は、あらかじめ一定の金額を貯めておく「プリペイド方式」と、都度、あらかじめ設定しておいたクレジットカードで決済する「カード決済方式」があります。

モバイルペイメントは、「非接触IC型」と「QR/バーコード」の2種類に分けられます。 「非接触IC型方式」では、携帯電話やスマホに内蔵されている「ICチップ」に情報を格納して、専用の端末に触れることで決済します。「NFC」と呼ばれる無線通信でやりとりするもので、電車の改札口で使う「Suica」などと同じ方式です。決済する際、専用のリーダーが必要です。具体的なサービスとしては「Apple Pay」や「おサイフケータイ」です。利用できる携帯電話やスマホは、「NFC」のICチップが内蔵されている機種に限られます。

「QRコード/バーコード方式」では、スマートフォンにインストールしたアプリを起動し、決済用のQRコードまたはバーコードを表示します。このコードをレジのQRコードリーダーやバーコードリーダーで読み取って決済します。逆に、お店側のコードをスマートフォンのカメラでスキャンして決済する場合もあります。

支払い時にアプリでコードを提示する場合は、同じコードが再度使われないよう、使用回数は1度限りです。またQRコードやバーコードの物理的なコピーで二重支払いが発生しないよう、表示されるコードの有効期間も決められています。その期間は数分程度となっており、その後は別のコードに変わる仕組みになっています。

QRコード/バーコード方式は、アプリをインストールするだけなので、さまざまな機種で使えます。またお店側も、専用機器を導入する必要がなく、契約した一般的なスマホがあれば対応できることから、導入の敷居が極めて低いのが特徴です。

具体的なサービスとしては「PayPay」や「LINE Pay」「d払い」などがあります。導入の障壁が低いことから、さまざまな企業がこのQRコード/バーコード方式に参入しているのも大きな特徴です。サービスによっては、お店への支払いだけでなく、個人間の金銭のやりとりにも使えるものもあります。

実現できること

- ・携帯電話やスマホをお店でかざすだけでの決済

- ・携帯電話やスマホを使った個人のお金のやりとり

将来の展開

日本では現金を使わない「キャッシュレス」の決済方法を普及させるための施策を進めており、モバイルペイメントは、その主力となるサービスです。従来、キャッシュレスの支払い方法はクレジットカードでした。しかし、店舗側が導入する際に、モバイルペイメントは、クレジットカードに比べて、審査や機器の導入が手軽で、手数料も低いことから、新たに導入する店舗が増えています。

一方で、現時点ではユーザーにとって少し使いにくいというのはデメリットの一つです。とくにQRコード/バーコード方式では、決済のため、スマホでアプリを起動してコードを画面に表示する操作をしなければならず煩雑です。またさまざまなサービスがあり、アプリが統一されていないため、操作がわかりにくいのも課題です。

またセキュリティについても検討の余地があります。モバイルペイメントの裏の仕組みは、図に示したように、インターネットを経由した電子決済です。ですから、インターネット上でショッピングするときと同じようなリスクがあります。具体的には、あなたの「ユーザーID」と「認証情報(ユーザー登録する際のパスワードやアプリによって自動で生成されるパスワード)」が漏洩すると、第三者が、あなたの支払いで物品を購入する恐れがあります。不正利用された場合にすぐ気づくように、決済サービスやクレジットカードの利用履歴や利用明細をこまめに確認するようにしましょう。

一方、QRコード/バーコード型に関しては、以下の2つのリスクは無視できません。

- 1.有効期間が短く設定されているとはいえ、バーコードやQRコードを他人に悪用されるリスクはゼロではありません。たとえば、レジ待ちの間にバーコードやQRコードを予めスマホに表示させるような場合、それが他人に撮影されないように注意する必要があります。

- 2.店舗に掲示されているコードをスマホでスキャンするタイプの決済方法の場合、そのコードが実は偽造されたものであって、意図していない相手に支払ってしまう事態になるリスクがあります。怪しい店舗では使わない、スキャンするコードが印刷されている紙に怪しい点がないか確認する、などの対策が必要です。

またプリペイド方式では、サービス事業者にお金を一時的に預けて、そこから決済していくため、サービス事業者が倒産したときに、預けたお金が保護されるのかという問題もあります(これはモバイルペイメントに限らず、プリペイド方式は、すべて同じリスクがあります)。

補 足

2019年10月1日の消費税率の引上げにあわせて、キャッシュレス決済ならポイントを還元する「キャッシュレス・ポイント還元事業」(2020年6月30日終了)が施行されました。その際に、いままでクレジットカードを導入できなかった多くの小規模店舗がハードルの低いキャッシュレス決済であるモバイルペイメントを導入。一気にモバイルペイメントが使えるお店が増えました。